Dự báo lợi nhuận quý I/2026: Loạt doanh nghiệp BĐS tăng trưởng hai chữ số, có công ty bứt phá gần 3.000%

Các doanh nghiệp bất động sản nhà ở được dự báo có sự cải thiện về kết quả kinh doanh trong quý I/2026, trong đó nhiều công ty ghi nhận mức tăng trưởng lợi nhuận hai chữ số.

Trong báo cáo dự phóng kết quả kinh doanh quý I và cả năm 2026 vừa công bố, Chứng khoán Vietcombank (VCBS) cho rằng mặt bằng lãi suất gia tăng vẫn tạo áp lực đáng kể lên biên lợi nhuận của các chủ đầu tư. Đồng thời, chi phí vay vốn cao cũng phần nào ảnh hưởng đến sức cầu trên thị trường cũng như tâm lý của người mua nhà.

Tuy vậy, những vướng mắc về pháp lý đang dần được tháo gỡ, giúp nguồn cung dự án mới có dấu hiệu cải thiện. Sau giai đoạn tăng nóng, giá nhà tại khu vực trung tâm có xu hướng hạ nhiệt, trong khi xu hướng dịch chuyển ra các khu vực ven đô ngày càng rõ rệt nhờ sự phát triển của hệ thống hạ tầng giao thông.

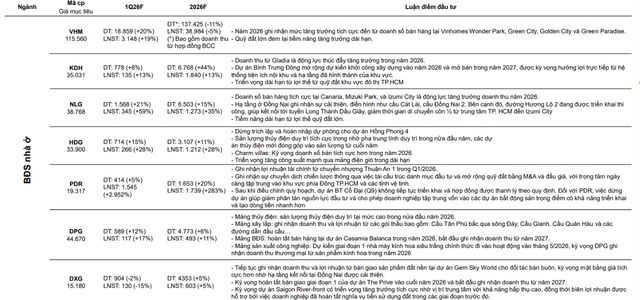

Theo dự phóng của VCBS, Vinhomes (VHM) có thể ghi nhận doanh thu quý I/2026 đạt khoảng 18.859 tỷ đồng, tăng 20% so với cùng kỳ, trong khi lợi nhuận sau thuế ước đạt 3.148 tỷ đồng, tăng 19%. Tính cho cả năm 2026, doanh thu dự kiến đạt 137.425 tỷ đồng, giảm 11% so với năm trước nhưng lợi nhuận vẫn giữ ở mức ổn định khoảng 38.984 tỷ đồng.

Kết quả này chủ yếu được hỗ trợ bởi hoạt động bán hàng tại các dự án quy mô lớn như Wonder Park, Green City, Golden City và Green Paradise, cùng với lợi thế quỹ đất dồi dào và nguồn thu từ các hợp đồng hợp tác kinh doanh (BCC).

Đối với Khang Điền (KDH), doanh thu quý I được dự báo đạt khoảng 778 tỷ đồng, tăng 8% so với cùng kỳ, trong khi lợi nhuận sau thuế có thể đạt 135 tỷ đồng, tăng 13%. Trong cả năm 2026, doanh thu của doanh nghiệp này được kỳ vọng đạt 6.768 tỷ đồng, tăng 44%, còn lợi nhuận dự kiến đạt 1.840 tỷ đồng, tăng 13%.

Động lực chính đến từ dự án Gladia cũng như kế hoạch triển khai dự án Bình Trưng Đông, dự kiến khởi công trong năm 2026 và bắt đầu mở bán từ năm 2027. Ngoài ra, quỹ đất tại TP.HCM vẫn được xem là lợi thế dài hạn của doanh nghiệp.

Nam Long (NLG) cũng được đánh giá có triển vọng tăng trưởng tích cực. VCBS dự báo doanh thu quý I của công ty có thể đạt 1.568 tỷ đồng, tăng 21%, trong khi lợi nhuận sau thuế tăng mạnh 59% lên 345 tỷ đồng. Cả năm 2026, doanh thu dự kiến đạt 6.503 tỷ đồng, tăng 15% và lợi nhuận khoảng 1.273 tỷ đồng, tăng 35%.

Kết quả này được thúc đẩy bởi hoạt động bán hàng khả quan tại các dự án như Izumi City, Mizuki Park và Akari City. Đồng thời, sự cải thiện của hạ tầng khu vực phía Nam, đặc biệt là các tuyến kết nối như Long Thành - Dầu Giây, cũng được kỳ vọng hỗ trợ nhu cầu thị trường.

Trong khi đó, Hà Đô (HDG) có thể đạt doanh thu quý I khoảng 714 tỷ đồng, tăng 15%, và lợi nhuận sau thuế khoảng 266 tỷ đồng, tăng 28%. Trong năm 2026, doanh thu dự kiến đạt 3.107 tỷ đồng, tăng 11%, còn lợi nhuận có thể đạt 1.212 tỷ đồng, tăng 28%.

Tăng trưởng của doanh nghiệp này đến từ nhiều mảng kinh doanh, trong đó thủy điện tiếp tục duy trì dòng tiền ổn định, dự án Hồng Phong 4 được bàn giao và mảng bất động sản nghỉ dưỡng, đặc biệt là Charm Villas, được kỳ vọng cải thiện doanh số.

Phát Đạt (PDR) được xem là điểm sáng về tốc độ tăng trưởng lợi nhuận. Theo dự báo, doanh thu quý I của công ty chỉ tăng nhẹ 5% lên 414 tỷ đồng, nhưng lợi nhuận có thể tăng đột biến 545% lên 1.545 tỷ đồng. Tính cả năm 2026, doanh thu ước đạt 1.653 tỷ đồng, tăng 20%, trong khi lợi nhuận dự kiến đạt 1.739 tỷ đồng, tăng tới 283%. Nguồn thu chủ yếu đến từ việc chuyển nhượng dự án Thuận An 1, cùng với chiến lược tái cấu trúc danh mục đầu tư và tập trung phát triển các dự án trọng điểm tại TP.HCM cũng như khu vực vệ tinh.

Đối với Đạt Phương (DPG), doanh thu quý I/2026 được dự báo đạt 589 tỷ đồng, tăng 12%, còn lợi nhuận khoảng 117 tỷ đồng, tăng 17%. Trong năm 2026, doanh thu dự kiến đạt 4.773 tỷ đồng, tăng 6%, trong khi lợi nhuận khoảng 493 tỷ đồng, tăng 11%. Doanh nghiệp này được hưởng lợi từ nhiều lĩnh vực hoạt động, bao gồm xây lắp hạ tầng với các dự án như cầu Tân Phú tại Quảng Ngãi, mảng thủy điện duy trì ổn định và bất động sản với dự án Casamia Balanca. Ngoài ra, nhà máy kính hoa siêu trắng dự kiến đi vào hoạt động từ tháng 5/2026 cũng được kỳ vọng tạo thêm nguồn doanh thu mới.

Trong khi đó, Đất Xanh (DXG) được dự báo ghi nhận doanh thu quý I khoảng 904 tỷ đồng, giảm 2%, còn lợi nhuận sau thuế có thể giảm 15% xuống 130 tỷ đồng. Tuy nhiên, triển vọng cả năm 2026 được đánh giá khả quan hơn với doanh thu ước đạt 4.353 tỷ đồng và lợi nhuận khoảng 603 tỷ đồng, cùng tăng 5%. Triển vọng của doanh nghiệp này gắn với tiến độ bàn giao các dự án như Gem Sky World và The Privé, cùng với sự phục hồi dần của thị trường bất động sản khu vực phía Nam khi mặt bằng giá có dấu hiệu ổn định trở lại.

VCBS cho rằng dù triển vọng trung và dài hạn của ngành bất động sản đang dần tích cực nhờ các yếu tố pháp lý và hạ tầng, nhưng trong ngắn hạn, lãi suất vẫn là yếu tố có ảnh hưởng lớn.

Chi phí vốn ở mức cao không chỉ gây áp lực lên hoạt động của doanh nghiệp mà còn làm giảm khả năng tiếp cận tín dụng của người mua nhà. Trong bối cảnh này, các chủ đầu tư sở hữu quỹ đất lớn, nền tảng tài chính vững và có dự án triển khai đúng tiến độ sẽ có nhiều lợi thế cạnh tranh hơn trên thị trường.