Trong bối cảnh thị trường chứng khoán suy yếu mạnh và thanh khoản giảm, dòng tiền trên thị trường vẫn cho thấy sự phân hóa rõ rệt khi một bộ phận nhà đầu tư tiếp tục duy trì trạng thái mua ròng.

Kết thúc phiên giao dịch buổi sáng ngày 23/3, chỉ số VN-Index giảm khoảng 40 điểm, lùi xuống còn 1.607,2 điểm, tương đương mức giảm 2,4%. Áp lực bán lan rộng trên toàn thị trường với 592 mã cổ phiếu giảm giá, cao gấp khoảng 5 lần số lượng cổ phiếu tăng.

.png)

Xét theo từng nhóm ngành, phần lớn lĩnh vực đều chìm trong sắc đỏ. Ngành viễn thông ghi nhận mức giảm sâu nhất, mất 3,39%. Theo sau là nhóm hàng tiêu dùng không thiết yếu giảm 3,15%, nhóm công nghiệp giảm 2,88% và lĩnh vực bất động sản giảm 2,82%.

Các ngành có tỷ trọng vốn hóa lớn như tài chính và công nghệ cũng chịu sức ép đáng kể, lần lượt giảm 2,10% và 1,88%. Trong khi đó, nhóm vật liệu cơ bản giảm 2,09%. Những ngành phòng thủ hơn như hàng tiêu dùng thiết yếu và chăm sóc sức khỏe ghi nhận mức giảm nhẹ hơn, lần lượt khoảng 1,83% và 1,18%.

Về dòng vốn, khối nhà đầu tư nước ngoài tiếp tục duy trì trạng thái bán ròng với giá trị hơn 195 tỷ đồng trong phiên sáng. Tính chung tuần giao dịch gần nhất, nhóm này đã rút ròng tổng cộng 7.471,6 tỷ đồng, trong đó lượng bán ròng thông qua khớp lệnh đạt 6.023,6 tỷ đồng. Áp lực bán tập trung chủ yếu tại nhóm bất động sản và nhiều cổ phiếu vốn hóa lớn như VIC, HPG, FPT, BID, STB, DGC, KBC, BSR, VHM.

.png)

Trái lại, dòng tiền trong nước tiếp tục đóng vai trò nâng đỡ thị trường. Trong tuần trước, nhà đầu tư cá nhân đã mua ròng tổng cộng 4.317,1 tỷ đồng, trong đó giá trị mua ròng qua khớp lệnh đạt 3.871,3 tỷ đồng. Nguồn tiền này tập trung vào 11/18 nhóm ngành, đáng chú ý nhất là nhóm ngân hàng cùng một số cổ phiếu lớn như VIC, HPG, FPT, BID, STB, VIX, VSC, VCB, VHM và NVL.

Đáng chú ý, các cổ phiếu thuộc hệ sinh thái Vingroup thu hút lượng mua ròng đáng kể từ nhà đầu tư cá nhân. Cụ thể, cổ phiếu VIC được mua ròng khoảng 825 tỷ đồng, trong khi VHM ghi nhận giá trị mua ròng gần 195 tỷ đồng và VRE khoảng 25 tỷ đồng.

Diễn biến này phản ánh sự đối lập rõ ràng giữa dòng vốn ngoại và dòng tiền trong nước trên thị trường chứng khoán hiện nay. Nhận định về xu hướng rút vốn của khối ngoại, ông Lê Anh Tuấn - Tổng giám đốc Dragon Capital Vietnam - cho rằng việc nhà đầu tư nước ngoài rút ròng khoảng 5 tỷ USD trong năm 2025 là tín hiệu chưa tích cực đối với thị trường.

Tuy vậy, lãnh đạo Dragon Capital vẫn kỳ vọng dòng vốn từ các thị trường mới nổi (Emerging Markets - EM) có thể quay trở lại Việt Nam trong thời gian tới. Theo ước tính, quy mô dòng tiền này có thể đạt khoảng 2 - 5 tỷ USD trong vòng 10 tháng tới, đặc biệt khi triển vọng nâng hạng thị trường trở nên rõ ràng hơn.

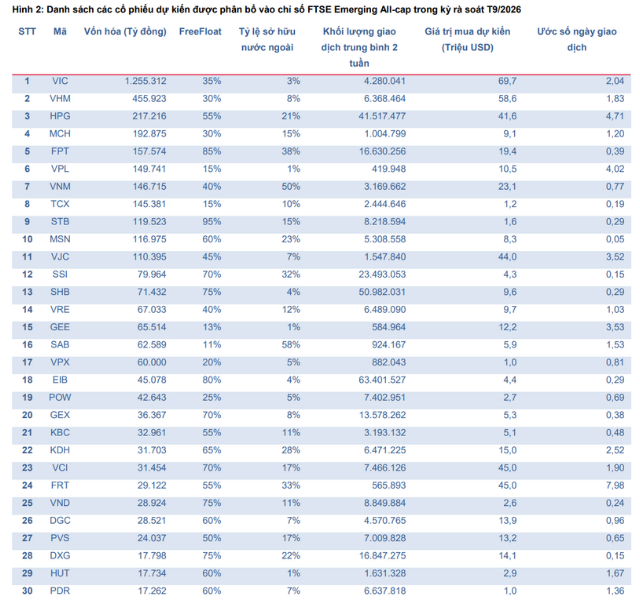

Bên cạnh đó, theo mô phỏng danh mục của MBS Research về các cổ phiếu có khả năng được bổ sung vào rổ FTSE Global All-Cap Index trong kỳ rà soát tháng 9/2026, hai mã VIC và VHM được dự báo sẽ là những cổ phiếu có khả năng thu hút dòng vốn ngoại mạnh nhất. Tổng giá trị mua vào ước tính đối với hai cổ phiếu này có thể lên tới khoảng 128,3 triệu USD.