Doanh số iPhone 17 tăng mạnh trong mùa mua sắm cuối năm đã giúp Apple vươn lên dẫn đầu thị trường smartphone châu Âu quý 4/2025, đồng thời gia tăng khoảng cách với Samsung. Tuy nhiên, bức tranh năm 2026 lại được dự báo kém khả quan khi nhiều yếu tố bất lợi bắt đầu xuất hiện.

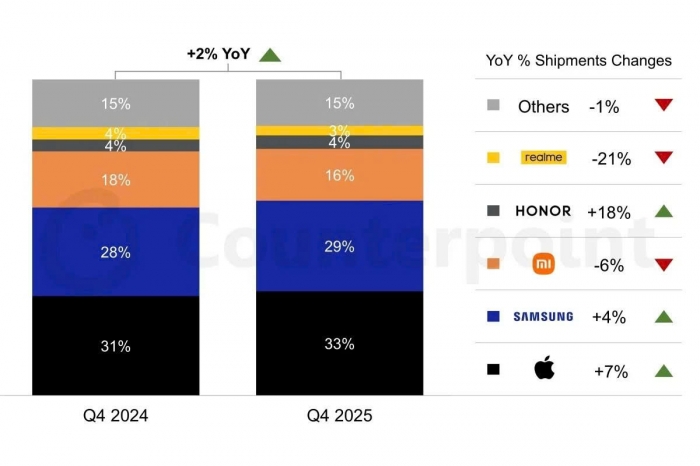

Thị trường smartphone châu Âu đã khép lại năm 2025 với một điểm sáng hiếm hoi. Theo dữ liệu từ Counterpoint Research, lượng máy xuất xưởng trong quý 4/2025 tăng 2% so với cùng kỳ năm trước, đánh dấu quý tăng trưởng tích cực giữa bối cảnh ngành di động toàn cầu còn nhiều biến động.

Tâm điểm của đợt tăng trưởng này là Apple. Trong giai đoạn từ tháng 10 đến tháng 12/2025, hãng đã xuất xưởng đúng 1/3 tổng số smartphone tại châu Âu, qua đó ghi nhận mức tăng trưởng 7% so với quý 4/2024.

Đáng chú ý, khoảng cách thị phần giữa Apple và Samsung tiếp tục được mở rộng. Nếu như quý 4/2024, Apple chỉ nhỉnh hơn 3%, thì đến cùng kỳ năm 2025, con số này đã tăng lên 4%. Samsung vẫn giữ vị trí thứ hai và ghi nhận mức cải thiện nhẹ cả về doanh số lẫn thị phần, song chưa đủ để thu hẹp khoảng cách với đối thủ.

Ở vị trí thứ ba, Xiaomi lại không có được kết quả tích cực khi thị phần giảm 2% và lượng máy xuất xưởng sụt 6% so với cùng kỳ năm trước. Hai cái tên xếp sau là Honor và Realme vẫn duy trì sự hiện diện khiêm tốn, trong khi những thương hiệu như Motorola hay Google chưa thể bứt phá vào nhóm dẫn đầu.

Không khó để lý giải thành công của Apple trong quý cuối năm. Dòng iPhone 17 đã tạo ra nhu cầu mạnh mẽ tại nhiều thị trường châu Âu, đặc biệt trong mùa mua sắm cuối năm, giai đoạn luôn đóng vai trò quyết định với doanh số smartphone cao cấp.

Trong khi Counterpoint không chỉ rõ mẫu máy cụ thể nào giúp Samsung hay Honor tăng trưởng, iPhone 17 lại được nhắc đến như động lực chính thúc đẩy Apple bứt phá. Điều này cho thấy chiến lược tập trung vào các model chủ lực vẫn đang phát huy hiệu quả với hãng công nghệ Mỹ.

Dù quý 4/2025 mang lại tín hiệu tích cực, triển vọng cho năm 2026 lại không mấy sáng sủa. Counterpoint dự báo thị trường smartphone châu Âu sẽ suy giảm đáng kể trong năm nay, dù chưa đưa ra con số cụ thể.

Một trong những yếu tố gây áp lực là chi phí linh kiện, đặc biệt là bộ nhớ, có xu hướng tăng cao. Điều này có thể khiến nhiều mẫu máy mới trở nên đắt đỏ hơn hoặc kém hấp dẫn hơn so với thế hệ trước, ảnh hưởng trực tiếp đến quyết định nâng cấp của người dùng.

Trong bối cảnh đó, Apple được cho là vẫn có cơ hội duy trì phong độ nếu các mẫu cao cấp như iPhone 18 Pro và iPhone 18 Pro Max giữ nguyên mức giá so với thế hệ trước. Tuy nhiên, việc thiếu phiên bản tiêu chuẩn có thể tạo ra thách thức ở những thị trường nhạy cảm về giá.

Về phía Samsung, ngoài dòng Galaxy S, phân khúc tầm trung, vốn rất được ưa chuộng tại châu Âu, sẽ tiếp tục là “chiến trường” quan trọng. Mẫu Galaxy A57 sắp ra mắt được kỳ vọng đóng vai trò chủ lực, dù các thông tin ban đầu cho thấy sản phẩm này không có quá nhiều nâng cấp đột phá.

Tóm lại, quý 4/2025 là một chiến thắng rõ ràng của Apple tại châu Âu nhờ sức hút của iPhone 17. Tuy nhiên, năm 2026 có thể là bài kiểm tra thực sự cho cả Apple lẫn Samsung khi thị trường bước vào giai đoạn tăng trưởng chậm lại và cạnh tranh ngày càng khốc liệt.