Loạt khoản chuyển tiền vào tài khoản cá nhân bị tính thuế: Hé lộ quy định thuế, người dân cần chú ý!

Nhiều khoản thu nhập khi chuyển tiền vào tài khoản cá nhân sẽ phải kê khai và nộp thuế TNCN theo quy định thuế mới, buộc người dân cần hiểu rõ để tránh nhầm lẫn và tuân thủ đúng pháp luật.

Các khoản chuyển tiền phải kê khai theo quy định thuế mới

Theo thông tin từ Chi cục Thuế thương mại điện tử (Bộ Tài chính), cơ quan quản lý đã cập nhật hướng dẫn liên quan đến những khoản chuyển tiền vào tài khoản cá nhân được xác định là thu nhập chịu thuế. Những nội dung này được xây dựng nhằm đảm bảo tính minh bạch, đồng thời giúp người dân chủ động thực hiện nghĩa vụ thuế TNCN theo đúng quy định thuế.

Dựa trên Luật Thuế thu nhập cá nhân, có tám nhóm thu nhập khi chuyển tiền vào tài khoản cá nhân sẽ phải kê khai và nộp thuế TNCN. Nhóm đầu tiên là khoản thu từ hoạt động kinh doanh hoặc hành nghề có cấp phép. Riêng những cá nhân kinh doanh có doanh thu dưới 100 triệu đồng mỗi năm sẽ không nằm trong diện phải nộp thuế.

Nhóm thứ hai là tiền lương và tiền công - nguồn thu nhập quen thuộc của người lao động. Tuy nhiên, những khoản hỗ trợ mang tính phúc lợi, phụ cấp đặc thù theo quy định pháp luật sẽ không được tính vào thu nhập chịu thuế. Các khoản đã đóng thuế đầy đủ ở kỳ trước cũng không bị tính trùng.

Tiếp đến là nguồn thu từ đầu tư vốn như lãi cho vay, lợi tức cổ phần hoặc các khoản sinh lời khác. Riêng lãi trái phiếu Chính phủ vẫn được miễn thuế theo quy định thuế hiện hành. Thu nhập từ chuyển nhượng vốn như bán cổ phần, chuyển nhượng phần góp vốn hay các giao dịch tương tự cũng thuộc nhóm phải kê khai.

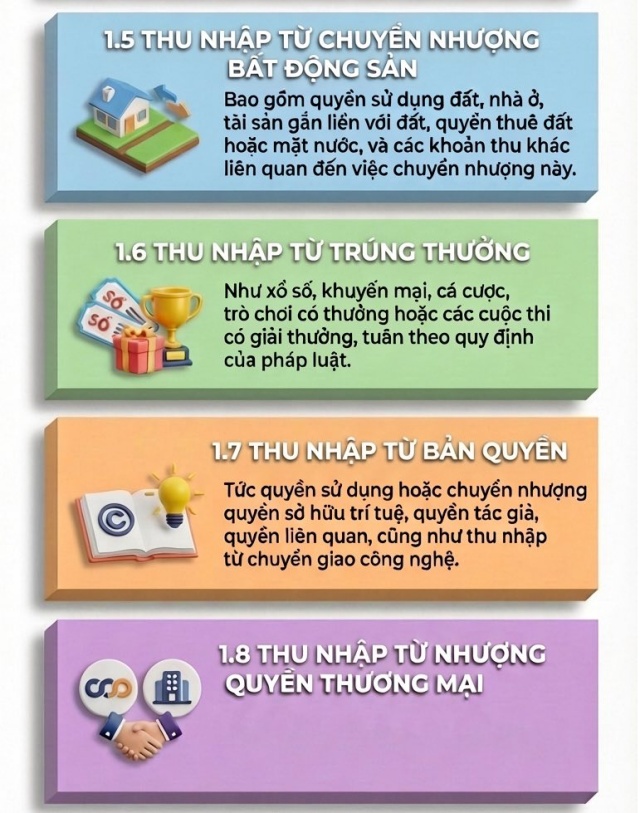

Nhóm tiếp theo là thu nhập từ chuyển nhượng bất động sản, bao gồm nhà đất, tài sản gắn liền với đất hoặc quyền khai thác mặt nước. Thu nhập từ trúng thưởng từ xổ số, khuyến mại đến trò chơi có thưởng cũng nằm trong nhóm thu nhập chịu thuế TNCN. Ngoài ra, thu nhập từ bản quyền và nhượng quyền thương mại đều được quy định rõ là nguồn thu phải làm nghĩa vụ thuế.

Không phải mọi khoản chuyển tiền đều bị tính thuế TNCN

Trước lo lắng rằng cứ chuyển tiền vào tài khoản cá nhân là phải nộp thuế, cơ quan thuế khẳng định đây là hiểu nhầm. Chỉ những khoản có bản chất là thu nhập chịu thuế từ hoạt động kinh doanh hoặc cung cấp dịch vụ mới được tính vào nghĩa vụ thuế TNCN. Điều này đồng nghĩa với việc các khoản chuyển tiền đơn thuần giữa người thân, bạn bè như hỗ trợ, cho tặng, trả nợ, vay mượn hoàn toàn không bị xem là doanh thu.

Đại diện Cục Thuế cũng nhấn mạnh, nhiều người lo ngại về việc áp dụng hóa đơn điện tử khi chuyển tiền cá nhân. Tuy nhiên, quy định thuế chỉ yêu cầu hộ kinh doanh xuất hóa đơn điện tử khi bán hàng hóa hoặc dịch vụ; không áp dụng lên các cá nhân không kinh doanh và không liên quan đến hoạt động thương mại.

Cơ quan thuế lưu ý, người dân cần phân biệt rõ giữa giao dịch dân sự thông thường và giao dịch phát sinh doanh thu. Việc này giúp tránh hiểu sai rằng cứ có tiền chuyển vào tài khoản cá nhân là bị đánh thuế TNCN. Khi thực hiện đúng quy định, người nộp thuế vừa bảo vệ quyền lợi của mình, vừa tránh rủi ro bị xử phạt do kê khai sai hoặc thiếu thông tin.