Giá xăng dầu hôm nay giảm sâu: Một loại xăng giá bán thấp hơn RON95 dự kiến sắp được đưa vào thay thế?

Từ tháng 5 tới, một loại xăng dự kiến được đưa vào thay thế dần xăng khoáng tại Việt Nam, với kỳ vọng giá bán sẽ thấp hơn RON95 khi triển khai trên diện rộng.

Theo Bộ Công Thương, tổng nhu cầu tiêu thụ xăng trong nước hiện vào khoảng 1 triệu m³ mỗi tháng, tương đương 12 triệu m³ mỗi năm. Với quy mô này, khi E10 được phổ biến, loại nhiên liệu này có khả năng tạo lợi thế về giá so với RON95-III.

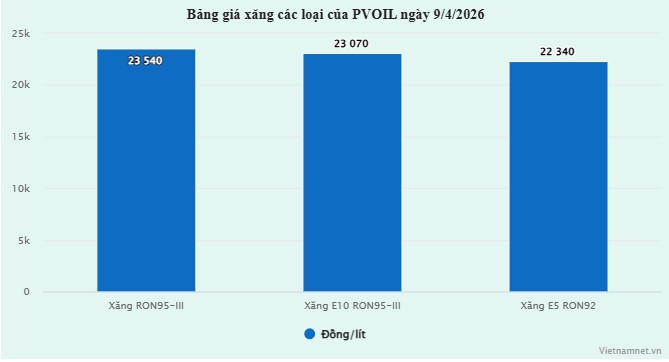

Trong kỳ điều chỉnh giá ngày 9/4, các doanh nghiệp lớn như PVOIL và Petrolimex niêm yết xăng E10 ở mức 23.070 đồng/lít, giảm 2.620 đồng/lít so với trước đó. Mức giá này thấp hơn RON95-III khoảng 470 đồng/lít nhưng vẫn cao hơn E5 RON92 khoảng 730 đồng/lít.

Tại họp báo quý I/2026, Thứ trưởng Bộ Công Thương Nguyễn Sinh Nhật Tân cho biết việc xác định và điều hành giá xăng E10 sẽ tuân theo các cơ chế hiện hành. Đáng chú ý, Bộ đã đề xuất rút ngắn thời gian triển khai bán E10 trên toàn quốc xuống từ ngày 30/4, thay vì mốc 1/6 như kế hoạch trước đây, đồng thời cho phép các doanh nghiệp đủ điều kiện triển khai sớm ngay trong tháng 4.

Cơ quan này nhấn mạnh việc đẩy nhanh sử dụng xăng sinh học là giải pháp nhằm củng cố an ninh năng lượng, giảm phụ thuộc nhập khẩu và tăng tính chủ động cho nền kinh tế trong bối cảnh thị trường dầu mỏ toàn cầu biến động.

Hiện, Việt Nam vẫn phải nhập khẩu khoảng 20–30% xăng thành phẩm và 50–70% nguyên liệu đầu vào, khiến nền kinh tế đối mặt với rủi ro về cán cân thương mại và ổn định vĩ mô, đặc biệt khi giá dầu thế giới biến động do yếu tố địa chính trị.

Với mức tiêu thụ khoảng 1 triệu m³ mỗi tháng, việc chuyển sang E10 có thể thay thế khoảng 10% lượng xăng khoáng. Nếu triển khai hiệu quả, mỗi năm có thể giảm chi phí nhập khẩu xăng dầu khoảng 840 triệu USD (tính theo giá trung bình 700 USD/m³), đồng thời góp phần giảm phát thải khí nhà kính.

Tuy vậy, thách thức lớn nhất hiện nay là nguồn cung ethanol (E100) – thành phần chính để pha chế E10. Nhu cầu ethanol ước tính khoảng 92.000–100.000 m³ mỗi tháng, trong khi sản lượng trong nước mới chỉ đạt khoảng 25.000 m³.

Dù Việt Nam có 6 nhà máy sản xuất E100 với công suất thiết kế từ 500.000–600.000 m³ mỗi năm, nhưng thực tế chỉ vận hành ở mức 30–40%, khiến nguồn cung nội địa chưa đáp ứng đủ và vẫn phải phụ thuộc đáng kể vào nhập khẩu.

Theo các doanh nghiệp, đến cuối tháng 3, PVOIL đã ký hợp đồng nhập 19.000 m³ ethanol, Petrolimex khoảng 40.000 m³, cùng với các đơn vị khác đang tiếp tục theo dõi thị trường. Tổng nguồn cung trong tháng 4 (bao gồm cả sản xuất trong nước và nhập khẩu) đạt khoảng 84.200 m³, vẫn thiếu hụt từ 10.000–15.000 m³ nếu triển khai E10 trên toàn quốc ngay trong tháng này. Những tháng sau, nhu cầu nhập khẩu có thể duy trì ở mức khoảng 75.000 m³/tháng.

Về hạ tầng, tính đến cuối tháng 3, mới có 12/26 thương nhân đầu mối đầu tư hệ thống phối trộn xăng sinh học. Hiện có 3 doanh nghiệp được cấp phép pha chế E10, trong khi 9 đơn vị khác đang chờ phê duyệt. Khi toàn bộ hệ thống đi vào hoạt động, công suất phối trộn dự kiến đạt trên 1,15 triệu m³ mỗi tháng.

Bộ Công Thương đánh giá, xăng E10 có thể cạnh tranh với xăng khoáng nếu chính sách thuế, phí được điều chỉnh hợp lý. Trước đó, xăng E5 từng chiếm gần 40% thị phần nhưng giảm xuống còn 15–20% do mức chênh lệch giá không đủ hấp dẫn và tâm lý người tiêu dùng chưa thay đổi. Ở kỳ điều chỉnh ngày 9/4, E5 RON92 thấp hơn RON95-III khoảng 1.199 đồng/lít.

Do đó, để E10 được đón nhận rộng rãi, cần có chính sách tạo khoảng cách giá đủ lớn, đồng thời tăng cường truyền thông nhằm thay đổi thói quen tiêu dùng và nâng cao nhận thức về lợi ích của nhiên liệu sinh học.